1|当常识失效,才是暴利真正的开始

站在 2026 年的门口,全球投资者正身处一种极其危险的**“虚假平衡”**之中。

教科书告诉我们:央行加息,货币应当升值。

但 2025 年,日本给所有理论派上了一课——

日本央行将政策利率提高至 0.75% 的三十年高位,日元却没有“王者归来”,反而像断线的风筝一样持续坠落。

这不是政策失误,更不是市场情绪波动。

这是一场早已写好剧本的阳谋。

日本,这个曾经为全球输送廉价资金的“水龙头”,正在悄然转化为一个巨大的金融黑洞。

在无法承受正利率所引发的债务崩塌风险之下,日本被迫选择了一条路:

财政主导——牺牲汇率,保全财政。

这一选择,几乎已经提前决定了 2026 年全球投资者的命运:

- 要么,你的财富被日元黑洞慢慢吞噬;

- 要么,你完成一次残酷但必要的资产迁徙,在美股 AI 霸权与黄金避风港中重构安全边界。

2|宏观迷雾:那张“极度看跌”的图表在告诉我们什么?

先看一张极具冲击力、也极具反直觉意味的核心图表。

图 1|全球对冲基金对日元的极度看跌押注

CFTC 数据显示:在日本加息之后,全球杠杆基金的日元净空头头寸,反而创下 2024 年 7 月以来新高。

这不是一张普通的资金流向图。

它是华尔街集体情绪的体温计。

在央行加息的背景下,资本却在加速撤离——这本身就是一个极其危险的信号。

华尔街到底在赌什么?

答案并不复杂:

- 加息是真的,但力度是假的:0.75% 对抗接近 3% 的通胀,毫无杀伤力;

- 衰退风险是真的:市场确信,日本央行不敢为了汇率而刺破国内资产泡沫;

- 结论只有一个:

只要日本不敢把利率加到“痛苦线”以上,日元的长期贬值趋势,就不可能被根本扭转。

3|机制拆解:为什么“越加息,钱越少”?

为什么华尔街敢顶着加息做空日元?

因为他们算清了一笔账。

图 2|日美实际利率鸿沟

- 美国:+1.05% 的正实际利率

- 日本:-2.15% 的负实际利率

中间,横亘着一道 3.2% 的垂直落差。

这,就是日元贬值的“物理学原理”。

- 名义利率在涨,只是幻觉;

- 实际购买力在跌,才是真相。

持有日元现金,本质上等同于:

每年以 -2.15% 的速度,确定性蒸发购买力。

这道 3.2% 的利差,就像一台巨型真空吸尘器——

只要黑洞没有被填平,资本就会像水一样,持续从日元资产中流向美元与硬资产。

4|根源:财政主导与“高市经济学”的幽灵

为什么日本央行不索性狠下心来堵住这个黑洞?

因为他们不能。

这里必须引入一个关键概念:财政主导(Fiscal Dominance)。

在日本,它有一个更直观的名字——“高市经济学”的政治遗产。

尽管政坛轮换,但“积极财政 + 宽松货币”的逻辑,从未真正离开东京。

现实极其残酷:

- 日本政府债务占 GDP 比重超过 250%;

- 利率每上升 1%,偿债成本就足以吞噬大部分税收。

日本只剩下两个选项:

- 激进加息:国债价格崩盘,财政体系失控;

- 维持宽松:日元贬值、输入型通胀,但债务得以续命。

2026 年,日本的选择已经写在墙上:

弃帅保车,用汇率为债务“买单”。

这,就是日元长期疲软的政治根基。

5|传导链条 A:黄金——日元信用的“反物质”

当作为亚洲锚货币的日元信用,在财政主导下不断坍塌,资金的第一站去了哪里?

答案是:黄金。

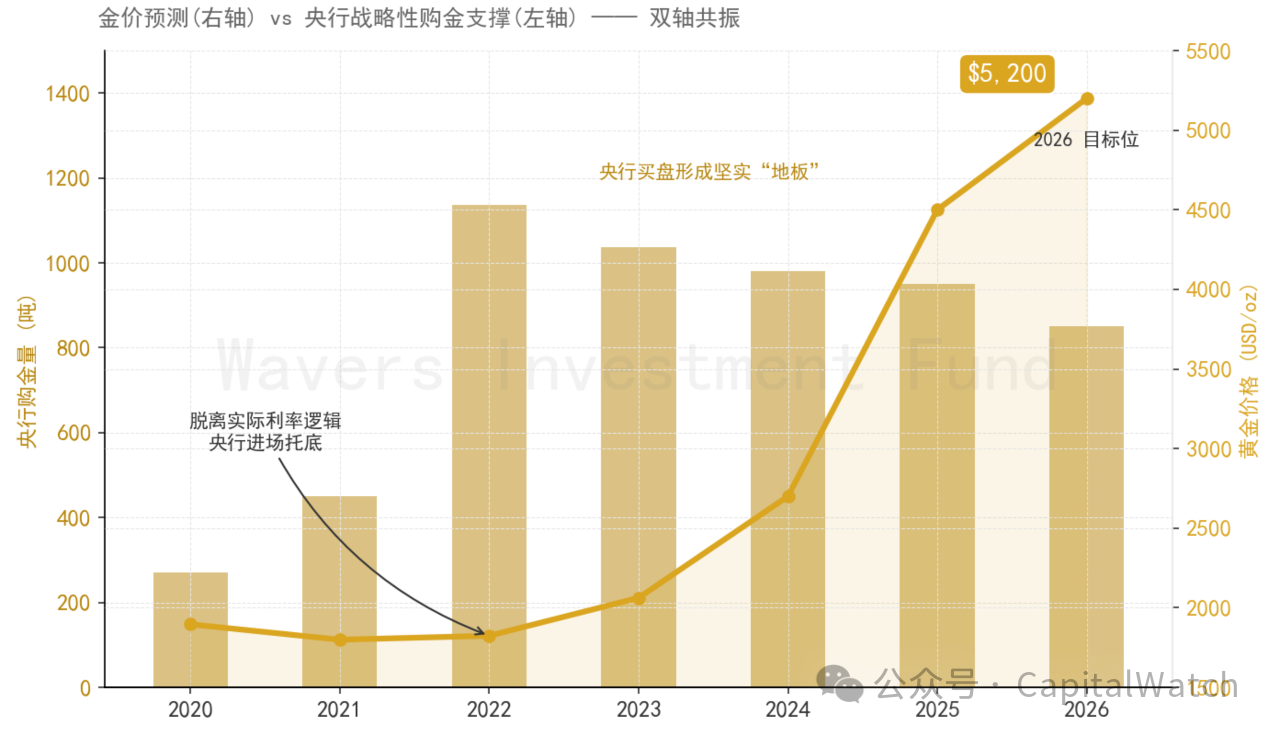

图 3|黄金的终极趋势

随着全球央行(尤其是亚洲央行)战略性增持黄金,金价进入阶梯式上行通道,2026 年直指 $5,200。

在 2026 年,市场的逻辑已经非常清晰:

买黄金,本质上就是在卖空日元信用。

黄金不再只是对冲美债利率的工具,而是成为对抗法币贬值的终极避难所。

结论只有一句话:

金价突破 5000 美元,不是黄金变贵了,而是纸币,正在变“轻”。

6|传导链条 B:通缩输出与全球股市的 K 型分化

日元黑洞的第二重冲击,是向全球输出通缩。

结果,是全球股市前所未有的 K 型分化。

图 4|日元贬值下的“资产双城记”

❌ 输家:全球制造业竞争者

- A 股:家电、机械、出海制造链

- 美股:波音、卡特彼勒、福特

原因只有一个:

当日元贬值 20%,日本制造获得的是近乎不公平的价格优势,全球制造业被迫卷入利润绞杀式的价格战。

✅ 赢家:避风港与霸权资产

- A 股:银行、电力、高速等核心红利资产

- 美股:Mag 7(英伟达、微软、谷歌等)

原因同样清晰:

- 内需垄断资产不受汇率冲击;

- AI 霸权没有日本竞争对手;

- 日元套利资金撤离亚洲后,只能涌入流动性最强、确定性最高的美股科技核心资产。

一句话总结:

没有现金流、没有分红、只靠故事撑估值的股票,都会在这一轮周期中被清算。

7|2026 终极策略:构建 100% 的反脆弱组合

围绕“日元黑洞”这一核心变量,我们给出一套 满仓但极度抗跌 的三支柱配置方案:

🛡️ 支柱一|美股 AI 霸权(40%)

- 标的:QQQ / 英伟达 / 微软

- 逻辑:在通缩时代,只有垄断生产力的资产,拥有真正的定价权。

🧱 支柱二|中国核心红利(40%)

- 标的:银行、电力、公用事业

- 逻辑:5%–7% 的确定性现金流,是通缩环境中最稀缺的资产。

💰 支柱三|硬资产底仓(20%)

- 黄金 15% + 白银 5%

- 逻辑:这不是交易,而是对冲法币信用坍塌的保险。

8|结语:2026,没有中间地带

日本的财政黑洞已经开启。

2026 年的世界,不再存在“模糊地带”:

- 要么,你被动承受汇率与通缩的双重侵蚀;

- 要么,你主动迁徙,站到科技霸权与现金流资产的一侧。

看清风暴的源头在日本, 你才能在全球乱局中,看清财富真正的方向。

韬客社区www.talkfx.co